Shrnutí

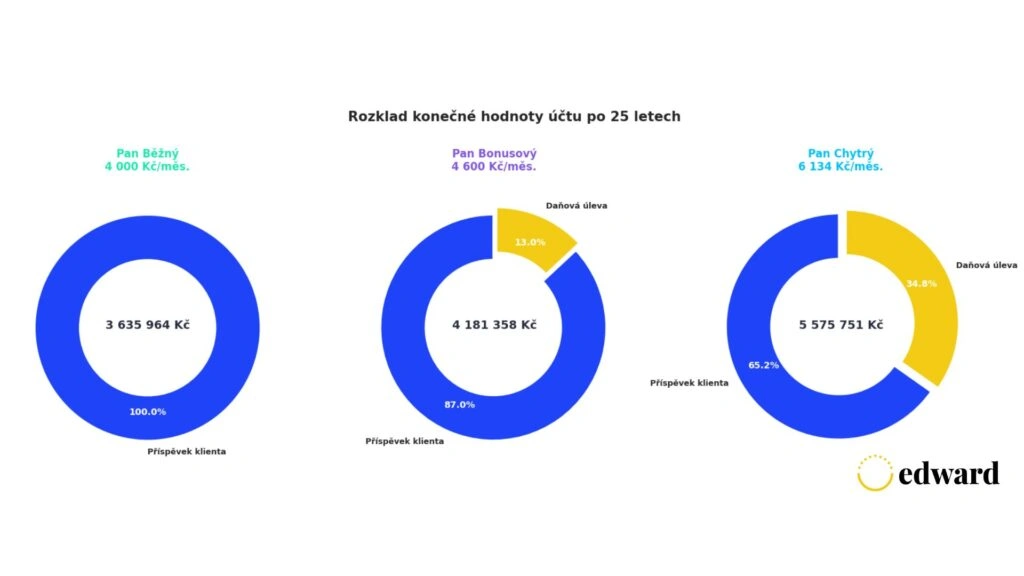

- Stejné náklady, dramaticky odlišné výsledky: Tři investoři s identickým platem nashromáždí za 25 let 3,6 mil. Kč, dále 4,2 mil. Kč nebo 5,6 mil. Kč – dle zvolené strategie.

- Rozdíl téměř 2 miliony korun: Pan Chytrý využívající kombinaci příspěvku zaměstnavatele a DIPu naspoří o 1,94 milionu více než pan Běžný. A to při stejném čistém příjmu i nákladech firmy.

- Reinvestice bonusů je klíčová: Daňový bonus z DIPu (až 7 200 Kč ročně) vracejte zpět do investice. Díky složenému úročení tento detail udělá během 25 let obrovský rozdíl.

- “Salary-sacrifice” je nejvýhodnější: Snížení hrubé mzdy ve prospěch příspěvku zaměstnavatele do DIPu ušetří na odvodech oběma stranám.

Spoření na důchod je bezesporu ten nejčastější finanční cíl, který lidé mají. A zároveň asi ten největší a nejdůležitější – protože má financovat desítky let života, kdy už nepracujeme. Otázka ale zní: jak spořit co nejefektivněji, aby naše peníze došly co nejdál?

Podívejme se na příběh tří investorů, kteří mají stejnou počáteční situaci. Všem je v tuto chvíli 42 let, zbývá jim 25 let do důchodu a všichni pracují pro stejného zaměstnavatele s hrubou mzdou 60 000 Kč měsíčně. Jejich čistý příjem je tedy 46 610 Kč a celkové náklady zaměstnavatele činí 80 281 Kč1. Všichni tři investoři jsou velice zodpovědní ohledně své budoucnosti, a tak se rozhodnou dávat stranou na důchod 4 000 Kč měsíčně. Ale každý to udělá trochu jinak.

Pan Běžný: klasická cesta bez výhod

Pan Běžný chce spořit na důchod, ale nijak extra se nad svými možnostmi nezamýšlí. Celý svůj plat poctivě zdaní a pak vloží peníze na běžný účet ze své čisté mzdy. Jeho strategie je prostá: vezme 4 000 Kč měsíčně z čisté mzdy a uloží je na investiční účet.

Jeho měsíční investice tak činí 4 000 Kč, na běžné výdaje mu zbývá 42 610 Kč čistého a žádnou daňovou úlevu nezískává. Je to nejjednodušší cesta, ale jak se ukáže, rozhodně ne ta nejefektivnější.

Pan Bonusový: využití daňových výhod DIPu

Pan Bonusový je kromě zodpovědného také dobře informovaným investorem. Ví, že nejnovější pilíř důchodového systému, Dlouhodobý investiční produkt (DIP), mu umožní si vklady do 4 000 Kč měsíčně odečíst z daňového základu a ušetřit tak až 7 200 Kč ročně. Aby si tento daňový bonus užil naplno, rozhodne se ho celý přidat ke své pravidelné investici.

Pan Bonusový tedy posílá 4 000 Kč měsíčně do DIPu. Stát mu díky tomu vrací 7 200 Kč ročně, což odpovídá 600 Kč měsíčně, a tuto částku také zainvestuje. Celkem tak jeho měsíční investice dosahuje 4 600 Kč, přičemž na běžné výdaje mu stále zbývá 42 610 Kč čistého.

Pan Chytrý: maximální využití všech možností

Pan Chytrý je ale ze všech nejmazanější. Nejenže ví o tom, že si své vlastní příspěvky na DIP může odečíst z daňového základu, ale také ví, že jeho zaměstnavatel si může jako daňový náklad uplatnit příspěvek až 50 000 Kč za rok, tedy 4 166 Kč měsíčně. Z těchto příspěvků firma neplatí sociální a zdravotní pojištění, a stejně tak pan Chytrý neodvádí žádnou daň z příjmu. Pan Chytrý tedy může dostat celou tuto částku na svůj DIP bez dodatečných odvodů.

Proto se dohodne se svým zaměstnavatelem, aby mu snížil hrubou mzdu na 56 885 Kč měsíčně. Díky tomu budou celkové náklady zaměstnavatele na zaměstnance činit pouze 76 115 Kč, takže firma může panu Chytrému přispívat na DIP 4 166 Kč měsíčně, a nebude ji to stát ani o korunu víc než předtím (metoda známá např. ve Velké Británii jako “salary sacrifice” – česky “obětování výplaty”).

Co je ale ještě lepší – panu Chytrému z jeho nové hrubé mzdy zbyde 44 321 Kč čistého, tedy o 1 711 Kč více než původně. Jakožto zodpovědný investor vloží tyto peníze navíc na svůj DIP, což znamená, že si je také může odečíst ze svého daňového základu, čímž ušetří dalších 257 Kč měsíčně.

Podtrženo sečteno, pan Chytrý může spořit 6 134 Kč měsíčně, tedy o 2 134 Kč více než pan Běžný, aniž by ho to nebo jeho zaměstnavatele stálo byť jen o korunu navíc.

Firma posílá do DIPu 4 166 Kč měsíčně bez odvodů, on sám přidává 1 711 Kč, na což dostane dalších 257 Kč měsíčně jako daňový bonus, který také zainvestuje. Jeho celková daňová úleva tak činí 2 134 Kč měsíčně. Na běžné výdaje mu stále zůstává 42 610 Kč.

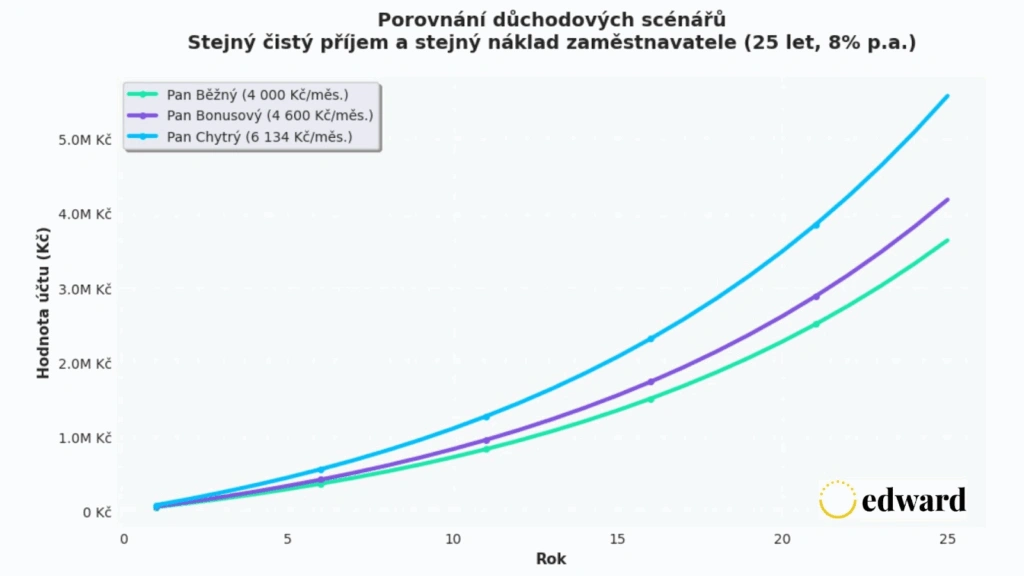

Kolik si naši tři pánové naspoří na důchod?

Všechny tři křivky mají stejný výnos. Ale postupem času se projevuje síla daňových výhod a složeného úročení. Po 25 letech investování s předpokládaným čistým výnosem 8 % ročně vypadají výsledky následovně:

- Pan Běžný naspoří 3,64 milionu korun.

- Pan Bonusový díky reinvestici daňových úlev dosáhne 4,18 milionu korun.

- A pan Chytrý? Ten nashromáždí úctyhodných 5,58 milionu korun.

Rozdíl mezi panem Běžným a panem Chytrým je téměř 2 miliony korun – a to při naprosto stejném čistém měsíčním příjmu i stejném firemním nákladu zaměstnavatele.

Zdroj: Edward (2025). Simulace předpokládá čistý výnos 8 % za rok a investiční horizont 25 let. Dále se předpokládá, že všechny daňové úlevy budou okamžitě investovány do stejného portfolia.

Kde se vzal ten rozdíl?

Klíč k úspěchu spočívá ve třech vzájemně se posilujících mechanismech.

Daňový bonus z DIPu: Stát vám vrací 15 % z vašich příspěvků (max 7 200 Kč ročně). Když tento bonus reinvestujete, začne se i on zhodnocovat – a za 25 let může představovat značnou část celkové hodnoty portfolia.

Příspěvek zaměstnavatele bez odvodů: Když firma posílá peníze přímo do DIPu, neplatí z nich sociální ani zdravotní pojištění. Za stejný náklad pro firmu (80 281 Kč) tak může jít do investice mnohem více peněz než přes běžnou mzdu.

Salary-sacrifice model: Pan Chytrý si sníží hrubou mzdu, ale díky úspoře na odvodech mu zůstane vyšší čistý příjem, než jeho kolegům. Tento rozdíl pak také může vložit do DIPu, což mu přinese další daňový bonus. Vzniká tak pozitivní spirála, kdy každá koruna, která neodejde na odvodech, míří do investice.

Zdroj: Edward (2025). Simulace předpokládá čistý výnos 8 % za rok a investiční horizont 25 let. Dále se předpokládá, že všechny daňové úlevy budou okamžitě investovány do stejného portfolia.

Jak to uskutečnit v praxi?

Máte prostor spořit jakoukoliv částku na důchod? Začněte s DIPem (až 48 000 Kč ročně) a reinvestujte celý váš daňový bonus. Bez jakékoliv dohody se zaměstnavatelem si tak v našem příkladu polepšíte o 540 000 Kč oproti běžnému účtu.

Máte možnost domluvit se se zaměstnavatelem? Salary-sacrifice model je daňově nejefektivnější strategie. Za stejné náklady pro firmu i sebe můžete investovat o 53 % více než bez využití těchto výhod.

Jedno pravidlo platí vždy: Všechny daňové bonusy reinvestujte zpět. Právě díky složenému úročení těchto bonusů vzniká rozdíl, který se po 25 letech počítá v milionech.

Připomeňte si, co je to DIP – dlouhodobý investiční produkt. Více informací najdete v tomto článku.

Edwardinvest.cz | Tři cesty k důchodu: stejný příjem, stejné náklady firmy – a úplně jiný výsledek

Tento materiál není určen k poskytování osobního investičního poradenství, neobsahuje analýzu investičních příležitostí ani investiční doporučení k nákupu nebo prodeji jakýchkoli investičních nástrojů a nejedná se o veřejnou nabídku. Pokud máte zájem o určitý investiční nástroj, poraďte se s vaším finančním poradcem.