Jak se ekonomice dařilo v roce 2024?

S koncem roku přinášíme nejen tradiční měsíční komentář, ale také shrnutí celoročních ekonomických výsledků. Rok 2024 přinesl několik významných změn, na které se podíváme v dnešním článku.

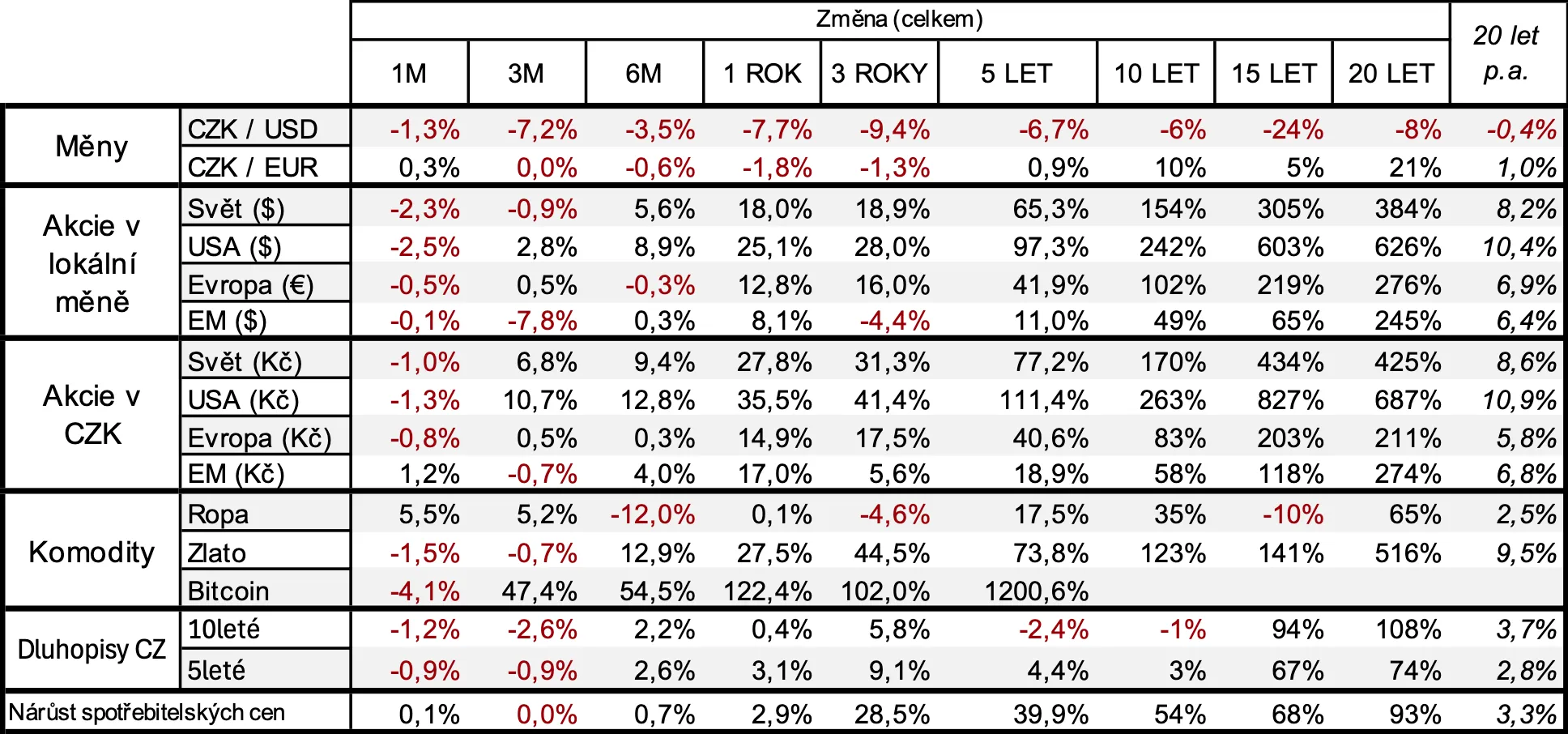

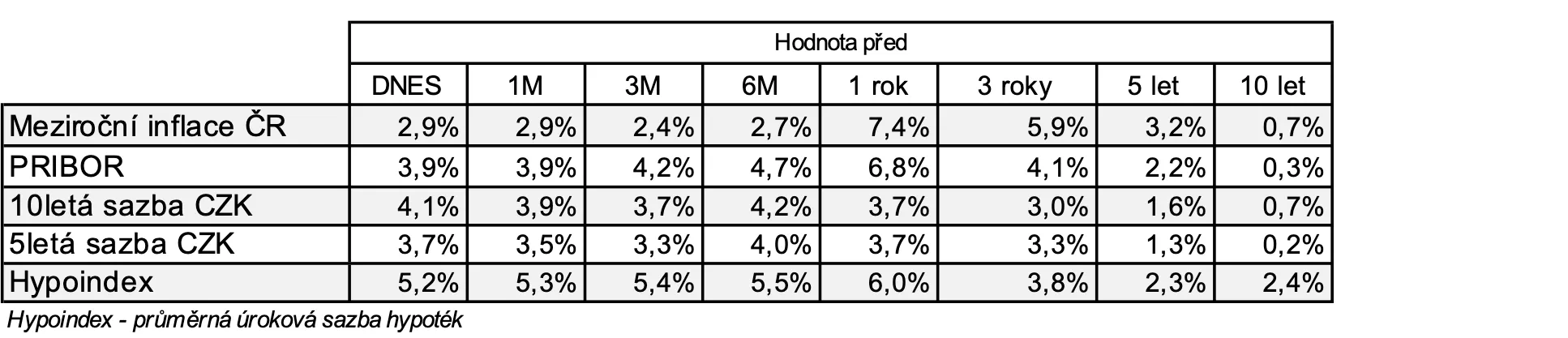

Inflace se drží těsně pod hranicí 3 %, což odpovídá tolerančnímu pásmu České národní banky (ČNB). Z tohoto důvodu ČNB postupně snižovala úrokové sazby – z původních 7 % až na 4 % ke konci roku. Tento krok měl dopad i na úrokové sazby spořicích účtů, které postupně klesaly.

Na akciových trzích jsme mohli sledovat nadprůměrný růst. Světové akcie dosáhly zhodnocení 27,8 % ročně, měřeno v českých korunách. Tento výsledek byl podpořen dvěma hlavními faktory:

- Silnými výnosy samotných akciových trhů.

- Posilováním amerického dolaru vůči české koruně, které dosáhlo 7,7 %.

Dlouhodobé úrokové sazby v průběhu roku kolísaly, ale nakonec se ustálily na podobné úrovni jako na začátku roku – aktuálně činí 3,7 % resp. 4,1 % ročně. Dluhopisové indexy tak připsaly jen minimální zhodnocení.

Pokles zaznamenaly také průměrné úrokové sazby hypoték, které klesly z 6,02 % na 5,22 %.

Inflace: Skrytý nepřítel našeho nákupního košíku

Představte si svůj obvyklý nákupní košík v supermarketu. Když jeho cena roste pomalu a nenápadně, většinou si toho ani nevšimnete a neřešíte to. Jenže ekonomika nefunguje lineárně – je to dynamický systém, který střídá období růstu a stagnace. Inflace, tedy růst cenové hladiny (a našeho nákupního košíku), je pro nás všechny důležitým ukazatelem. I přirozená míra inflace, kterou centrální banky udržují v určitých mezích, dokáže v dlouhém horizontu způsobit ztráty. Proto je klíčové chránit hodnotu svých peněz.

V posledních pěti letech jsme zažili období výrazně zvýšené inflace. Cena vašeho pravidelného nákupu se z průměrných 1 000 Kč zvýšila na 1 400 Kč. To je 40% nárůst. Možná vás to tolik netrápí, protože k tomuto zdražení docházelo postupně, nikoli ze dne na den. Přesto je jasné, že jsme si reálně pohoršili – naše peníze ztratily hodnotu.

A teď se zamysleme: proč většina z nás přijímá tento 40% pokles kupní síly bez větších emocí, ale když akciové portfolio klesne o 20 % nebo 25 %, okamžitě panikaříme? Místo toho, abychom při poklesu investovali více podle své strategie, máme tendenci portfolia prodávat a realizovat ztrátu.

Řešení je přitom jednoduché. Mějme jasný finanční plán, investujme dlouhodobě a strategicky. Ochraňujme svůj majetek před inflací prostřednictvím správné alokace aktiv. Tak zajistíme, že budeme nejen chránit hodnotu svých peněz, ale i klidně spát, bez zbytečného stresu a paniky.

Investujte podle plánu, ne podle předpovědí nebo minulých výsledků

Investování na základě minulosti je jako řídit auto pomocí zpětného zrcátka – vidíme, co bylo, ale ne to, co nás čeká. I když historie může někdy posloužit jako inspirace, budoucí vývoj trhů je vždy nejistý. Například na přelomu let 2023 a 2024 panoval mezi investory široký konsensus, že rok 2023 bude pro akciové trhy náročný kvůli vysoké inflaci a obavám z recese.

Přesto výsledky překvapily: index S&P 500 zhodnotil o 24 % a Nasdaq 100 dokonce o 53 %.

Tato nepředvídatelnost jasně ukazuje, že ani renomovaní analytici nemají křišťálovou kouli. Rok 2024 přinesl další příklad – zatímco někteří odborníci očekávali stabilní trh, jiní předpovídali růst či pokles. Vývoj však opět překvapil.

To vše zdůrazňuje, proč je klíčové mít jasnou investiční strategii a plán, kterého se držíme dlouhodobě. Spoléhat na krátkodobé prognózy nebo „zaručené tipy“ není cesta k úspěchu. Diverzifikace a disciplína jsou tím, co ochrání naše investice a pomůže nám dosáhnout finančních cílů bez ohledu na to, co trhy přinesou.

Posílení dolaru: Co to znamená pro české investory a ekonomiku

Americké státní dluhopisy aktuálně nabízejí atraktivní výnosy blížící se 5 %, což posiluje pozici amerického dolaru. Nedávno se jeho kurz vůči české koruně vyšplhal na 24,75 Kč. Tato situace dělá z dolaru pro investory velmi lákavou měnu, zejména dokud úrokové sazby v eurozóně a České republice zůstávají nižší.

Slabší koruna může zvýšit inflační tlaky, což komplikuje plány ČNB na rychlejší snižování úrokových sazeb. Výsledkem může být udržování vyšších sazeb na úvěry, včetně hypoték, než na jaké jsme byli zvyklí v minulých letech.

Tato situace má dopady nejen na náklady financování, ale i na dlouhodobé finanční plány. Proto je vhodné aktuální vývoj zohlednit ve vašich investičních a rozpočtových strategiích.

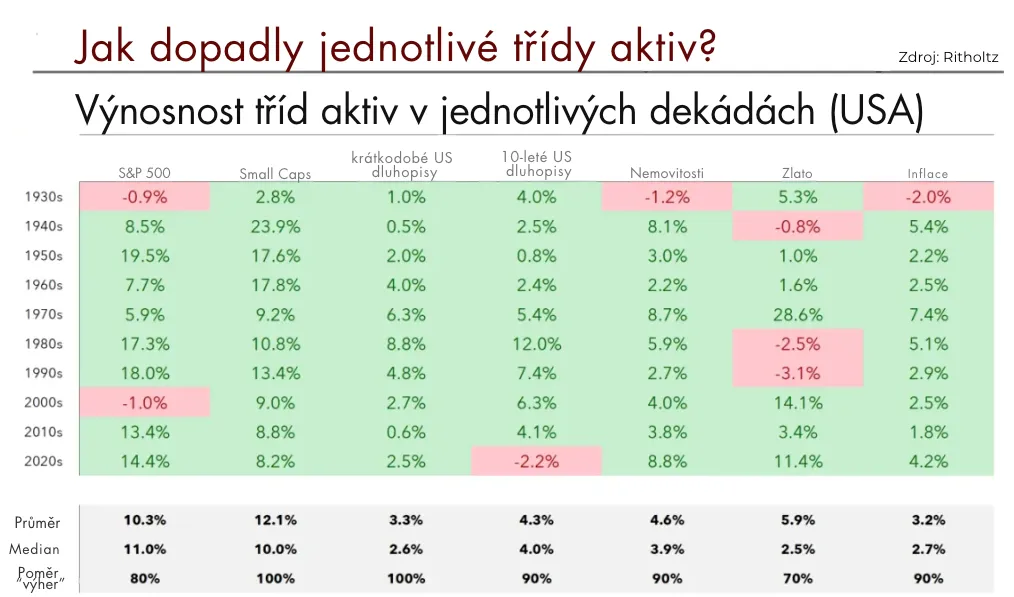

Výkonnost tříd aktiv za posledních 100 let: Co nás učí historie

Dlouhodobé investování do akcií je základem růstu portfolia, ale spoléhat se pouze na jednu třídu aktiv přináší zvýšené riziko. Historie nám ukazuje, že diverzifikace mezi akcie, dluhopisy a nemovitosti pomáhá snížit riziko a chránit investice i během ekonomických turbulencí.

Kombinace těchto tříd aktiv vytváří vyvážené portfolio, které dokáže lépe odolat tržním výkyvům a zároveň chrání hodnotu majetku před inflací. Tento přístup je klíčem k úspěšnému finančnímu plánování a dlouhodobé ochraně proti inflaci.

Sleva na pojistném pro pracující důchodce: Co přináší rok 2025

Od ledna 2025 mohou starobní důchodci, kteří pracují, uplatnit slevu 6,5 % na sociálním pojištění.

- Zaměstnanci: Slevu mohou uplatnit přímo u svého zaměstnavatele, jakmile doloží rozhodnutí o přiznání starobního důchodu a čestné prohlášení o jeho výplatě v plné výši.

- OSVČ: Slevu za rok 2025 mohou využít prostřednictvím přehledu o příjmech a výdajích, který podají v roce 2026.

- OSVČ v paušálním režimu: Sleva vyžaduje podání žádosti na předepsaném tiskopisu u příslušné správy sociálního zabezpečení.

Jaké změny přicházejí?

K 31. prosinci 2024 končí nárok na zvýšení starobního důchodu o 0,4 % za každých 360 odpracovaných dnů při pobírání důchodu. Tuto výhodu od roku 2025 nahrazuje sleva na pojistném.

Co to znamená?

Důchodci, kteří pracují jako zaměstnanci či OSVČ, by si měli tuto změnu pohlídat a slevu uplatnit včas. Správné využití této nové úspory na sociálním pojištění může přinést významné finanční výhody.

Zdroj:

Novinky KFP,

aktuality z ekonomik,

– pro klienty OMAP – zpracoval Ing. Jakub Kratochvíla, EFP

Tento materiál není určen k poskytování osobního investičního poradenství, neobsahuje analýzu investičních příležitostí ani investiční doporučení k nákupu nebo prodeji jakýchkoli investičních nástrojů a nejedná se o veřejnou nabídku. Pokud máte zájem o určitý investiční nástroj, poraďte se s vaším finančním poradcem.