Jak se vyvíjí inflace, úrokové sazby, hypotéky, měny a akciové trhy? A co to znamená pro rozpočty domácností i investiční plány? Připravili jsme pro Vás stručný přehled klíčových událostí a trendů posledních týdnů doplněný o praktické tipy, jak je promítnout do vlastních financí.

Inflace a výhled ČNB: kde jsme a co očekávat

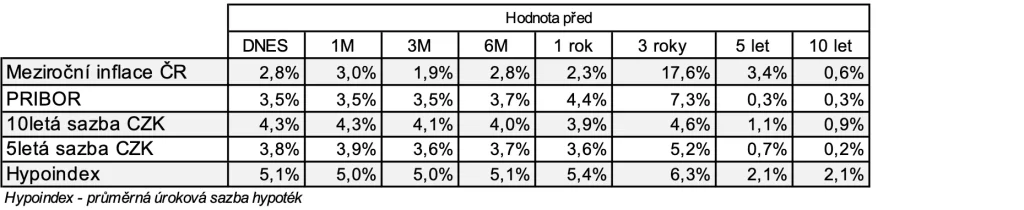

- Jaký je aktuální stav? Inflace je lehce nad 2 % a drží se v horní části tolerančního pásma ČNB. To je výrazné zlepšení oproti minulým rokům, ale stále ne ideální stav.

- Co ji brzdí? Relativně silná koruna a rozumné ceny energií, které tlumí dovozní inflaci i provozní náklady firem.

- Co ji tlačí nahoru? Růst mezd a ceny služeb. V ekonomice je více peněz a poptávka po službách je zvýšená.

- Základní scénář: ČNB nyní nevidí prostor pro rychlé snižování sazeb. S inflací zhruba v pásmu 2–4 % se dá počítat i nadále, pokud nepřijde výrazný šok.

- Rizika: případné oslabení koruny by zvýšilo dovozní inflaci. Naopak silnější koruna a stabilní energie dál pomáhají.

- Co to znamená pro hotovost? Sazby na spořicích účtech a termínovaných vkladech zřejmě klesají pomaleji, reálné zhodnocení závisí na rozdílu úrok vs. inflace.

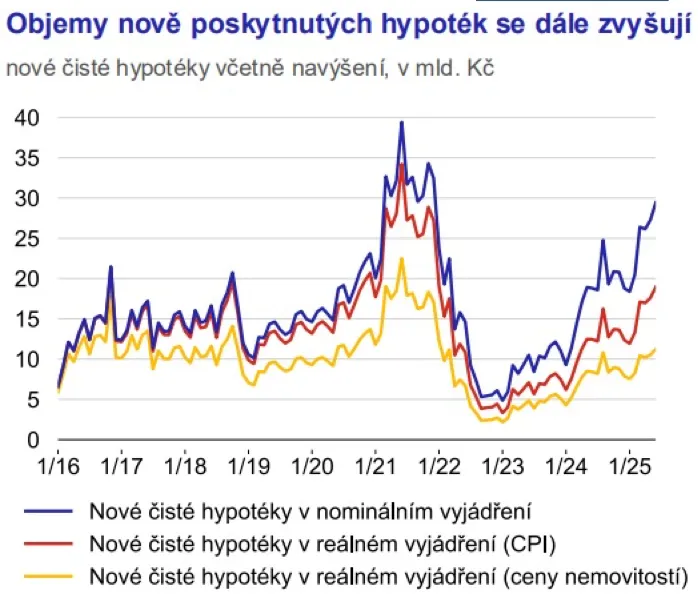

Hypotéky a nemovitosti: normalizace namísto euforie

- Hypoteční sazby: aktuálně poblíž „rovnovážných“ úrovní. Scénář pod 3 % je dnes málo pravděpodobný bez výrazně jiného makroprostředí.

- Aktivita na trhu: objem nových hypoték se po útlumu vrací ke standardu, což dodává ekonomice další peníze a podporuje stavebnictví a celkově ekonomiku vůbec.

- Ceny nemovitostí: ČNB dlouhodobě hodnotí trh jako nadhodnocený (bez potřeby zásahu). Historicky v ochlazeních přicházely i korekce kolem 20 %. Nejde o předpověď, spíše o rizikový scénář, se kterým má smysl počítat.

- Nájemní trh: nájemné rychle roste a blíží se rekordům. Zlepšuje se hrubý výnos z nájmu, ale po odečtení nákladů (servis, pojištění, daně, úroky, případné výpadky obsazenosti) je výnos nižší.

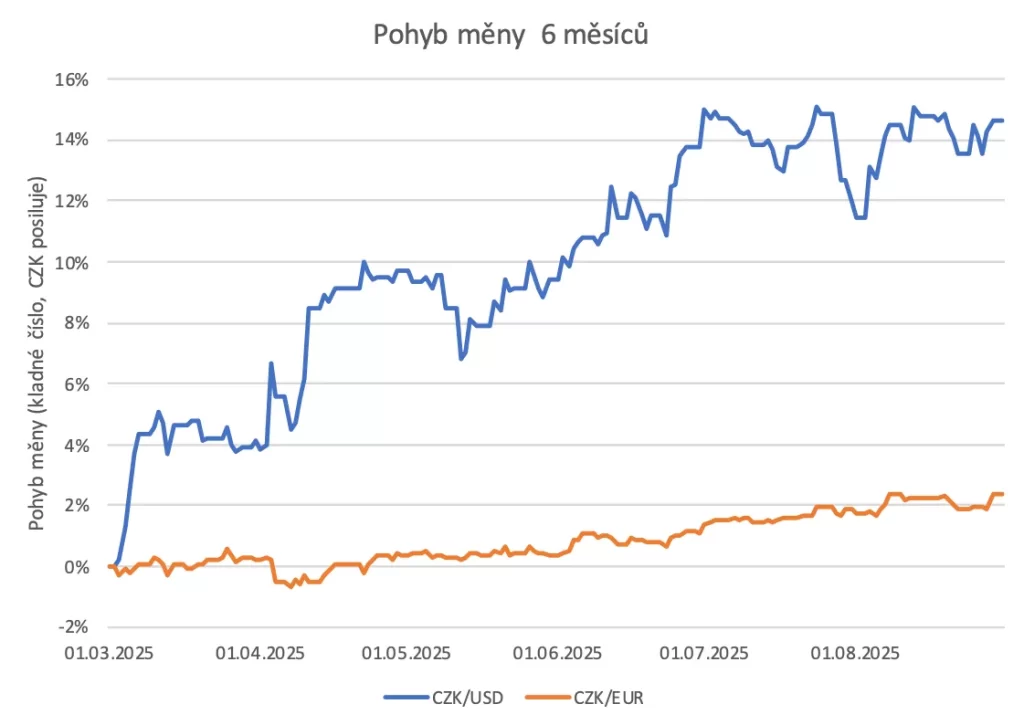

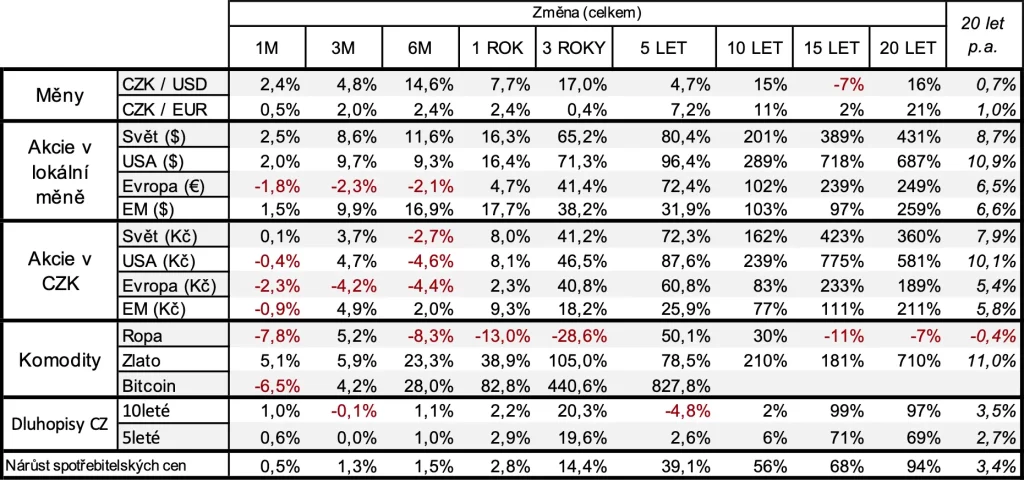

Měny a akciové trhy: výnos není jen o grafech v USD

- Koruna vs. USD/EUR: nedávné posílení CZK vůči dolaru i euru snižuje korunovou hodnotu zahraničních aktiv při přepočtu do CZK. V kratším horizontu může kurz „sežrat“ část akciových zisků. Takže nyní v CZK nevidíme takové zhodnocení jako v dollaru.

- Akcie poblíž historických maxim: respektované zdroje plošně nevidí „bublinu“, protože cenu dohánějí zisky firem. Krátkodobé poklesy nebo černé labutě ale mohou přijít kdykoli.

- Pro CZK investora: rozhodnutí o měnovém zajištění má zásadní dopad na kolísání i výsledek. Zajištění snižuje kurzové výkyvy, nezajištění může dlouhodobě profitovat z posilování cizí měny.

- Prakticky:

- Dlouhý horizont 10-15+ let: nezajištěné investice nám někdy pomohou, někdy uškodí. V dlouhém horizontu nechceme platit náklady spojené se zajištěním měny.

- Krátký horizont do 3–5 let: větší podíl zajištěných pozic snižuje volatilitu vůči koruně.

- Diverzifikace napříč měn, regionů, sektorů je stále základ.

Jak se dařilo třídám aktiv v různých měnách?

Světové akciové trhy vzrostly (v USD) o 2,5 %. Kdo nemá akcie měnově zajištěné, ten má za srpen zisk jen 0,1 %. To, co získaly trhy, ztratil dolar vůči koruně. Na ročním horizontu jsou světové akcie + 16 % v USD a 8 % v CZK.

Mzdy, rozpočty domácností a volná hotovost

- Trend mezd: průměrná mzda se blíží 50 tis. Kč, medián cca 41 tis. Kč. Nominální růst okolo 8 % a průměrná inflace ~2–3 % znamenají návrat reálného růstu příjmů.

- Co to znamená pro rozpočet? Mnoha domácnostem roste „volné CashFlow“ (příjem po odečtení běžných výdajů). To je dobrý moment navýšit pravidelné investice a zároveň posílit rezervu.

- Příklad: MZDY — (2024) 45 890 Kč → (2025) 49 402 Kč → mzdy rostou o 7,8 % VÝDAJE — (2024) 40 960 Kč → (2025) 42 000 Kč → Ceny jsou „jen“ o 2,4 % vyšší CASHFLOW — (2024) 3 890 Kč → (2025) 8 442 Kč → CashFlow vyrostlo o 65 %

Co z toho plyne pro váš finanční plán?

- Aktualizace plánu: minimálně 1× za 2 roky přepočítat cíle, horizonty, vklady a ověřit na kolik % je již plán splněný. Zohlednit růst příjmu, inflaci a sazby.

- „Procento z příjmu“: udržujte stabilní podíl investic na příjmu. Při růstu příjmu navyšujte vklady (raději než životní standard), aby plán a váš majetek neztrácel tempo.

- Rezerva a ochrana: před zvyšováním rizika v portfoliu zkontrolujte 4-6měsíční likvidní rezervu a krizové scénaře s zajištěním a pojištění příjmu a majetku.

- Měnové řízení: u dlouhých horizontů neplaťmě za zajištění; u kratších cílů (do 5 let) dává zajištění větší smysl.

- Alokace aktiv: držte cílové % alokace (akcie, dluhopisy, cash, nemovitosti) a pravidelně rebalancujte. Krátkodobé cíle řešte konzervativnějšími nástroji, dlouhodobé dynamickými.

- Využijte výhod: DIP (daňové odpočty) a DPS (státní příspěvky) umí zvednout efektivní výnos. Kombinujte s běžným investičním účtem podle cílů a požadované flexibility.

Pokud Vás zajímá, co tyto změny konkrétně znamenají pro Vaše finance a investice, obraťte se na nás. Rádi s Vámi probereme, jak přizpůsobit finanční plán Vaší aktuální situaci.

Zdroj:

Novinky KFP, aktuality z ekonomik.

Tento materiál není určen k poskytování osobního investičního poradenství, neobsahuje analýzu investičních příležitostí ani investiční doporučení k nákupu nebo prodeji jakýchkoli investičních nástrojů a nejedná se o veřejnou nabídku. Pokud máte zájem o určitý investiční nástroj, poraďte se s vaším finančním poradcem.